Introduktion

I dessa rapporter kan ni följa min portfölj under året. Anledningen till dessa inlägg är för att vara så transparent som möjligt med mina innehav i de olika bolagen jag skriver om. Dessutom är det ett bra sätt för mig att reflektera över min egen utveckling som aktiesparare. Jag kommer reflektera utifrån mina egna åsikter och lärdomar jag dragit från vecka till vecka. Det kan vara allt ifrån en bok jag läst eller intressanta nyheter osv. Vi får se lite vad det utvecklar sig till. Huvudpunkterna för varje inlägg kommer iaf vara att presentera veckans resultat och vilka avslut som genomförts.

Intresserad av att börja med aktier? Använd gärna denna affiliatelänk (klicka på bilden) för att skapa ett konto på Avanza. (Bilden visas ej om du använder mobilen).

Portföljstrategi (under uppbyggnad)

Under denna rubrik kommer jag vecka för vecka försöka utarbeta/reflektera över min strategi. Läs gärna detta relaterade inlägg: Investera i småbolagsaktier.Lägger till 2-3 punkter per vecka.

1. Tid kontra antalet bolag i portföljen

Begränsa antalet bolagen i portföljen beroende på hur mycket tid jag har till analys och uppföljning. Konkret begränsar antalet timmar jag har i veckan till att följa aktiebolag hur stor min portfölj är. I dagsläget hinner jag nog inte med att följa mer än maximalt 10 bolag.

2. Inte investera i bolag som är allt för beroende av en lansering, produkt, nyhet, testrapport etc.

Ett konkret exempel är spelutvecklaren Starbreeze vars hela framtid hängde på lanseringen av Overkills the Walking Dead. I dagsläget är Starbreeze under rekonstruktion på grund av att OTWD floppade. Ett annat exempel är SaltX som jag nyligen sålde av på grund av just denna anledningen. Allt för mycket hänger på testet med Vattenfall i Berlin.

3. Våga ta hem vinster

Att ta hem vinster är något jag måste bli bättre på. Såklart är det väldigt svårt att tajma marknaden men aktiekurserna i småbolagen är oftast väldigt volatila, vilket gör att man lätt kan tjäna en hacka på att köpa och sälja löpande. Det gäller att kunna skilja på bolaget och aktiekursen, att sälja av betyder inte att inställningen till bollaget förändrats, utan snarare att kursen har gått upp för mycket i relation till bolagets prestation.

4. Begränsa förluster

Att begränsa förluster är minst lika svårt som att ta hem vinster. Tidigare har jag varit dålig på att sälja av innehav som gått ner 30-40% eftersom jag tänkt “så länge jag inte sålt har jag inte gått med förlust”. Allt för ofta sitter man där med 3-4 bolag vars kurs aldrig kommer upp till sina forna glansdagar. Från och med nu kommer jag sälja av innehav som gått ner mycket om det fundamentalt inte finns något som talar återhämtning. Ibland kan det vara befogat att behålla aktierna eftersom många småbolagsaktier är väldigt volatila men ska aldrig behålla för att jag inte vill ta en förlust.

5. Fear of missing out (NY)

”Fear Of Missing Out” kan översättas till svenska som en metafor. Rädslan för att missa tåget. När jag investerar ska jag försöka ligga steget före marknaden i stället för att hoppa på tåget vid slutstationen. Detta är såklart inte helt enkelt men jag försöker undvika allt för hypade bolag och kanske lägger dem under bevakning instället för att gå in direkt. Det kanske dyker upp ett nytt tillfälle om några månader när hypen lagt sig eller vid någon “negativ nyhet”. När jag började investera på börsen hände det allt för ofta att man hoppade på tåget när aktiekursen var på toppen, för att sen se sin investering gå ner 50 % under kort tid…..

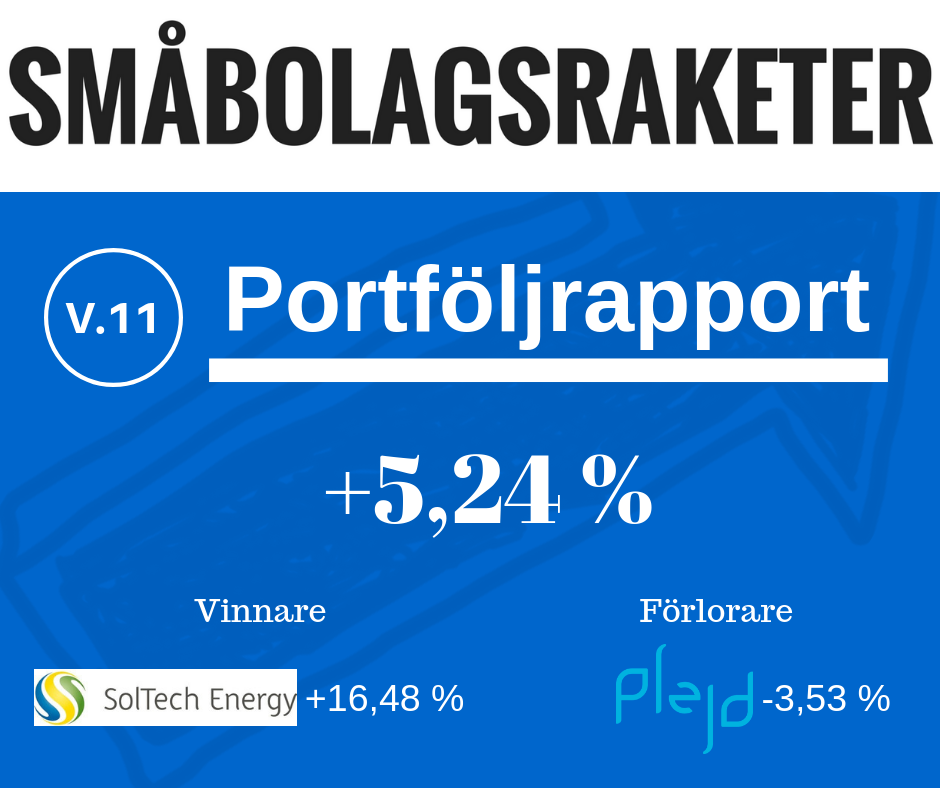

Portföljens resultat under vecka 11

Riktigt nöjd med förra veckans resultat och att gå ner till endast fem bolag (nu fyra), gav verkligen resultat. Framförallt har kursen börjat röra på sig i både SolTech Energy (SolTech Energy: förvärv, analys och order) och THQ Nordic. Valde att sälja av mitt innehav i ChromoGenics på grund av den pågående emissionen vilket håller tillbaka kursen, kommer försöka tajma en ingång när den är klar.

Portföljens utveckling i år

Väldigt svårt att skaka av sig OMX30!

Portföljen jämfört med andra på Shareville

Intressant funktion på Shareville där man kan jämföra sig med övriga portföljer. Såklart är målet att hamna bland topp 10 🙂

Viktning av Småbolagsraketers portfölj efter vecka 11

Hela innehavet jag hade i Chromogenics investerades i THQ Nordic. THQ Nordic:s kurs har gått lite sidledes efter emissionen på 190:- men under förra veckan började kursen stiga igen.

Avslut vecka 11

Ökade först i ChromoGenics men insåg sen problematiken med emissionen och valde att sälja av igen.

Utveckling för portföljbolagen

Det är såklart svårt att skriva en kommentar på de olika bolagen varje vecka, men kommer att lägga in olika intressanta händelser i närtid och byta ut/uppdatera kommentarerna vartefter varje vecka. Har även fördelat mina innehav under olika kategorier.

| Bolag | Vecka | Totalt |

| THQ Nordic | 7,81% | 11,50% |

| Minesto | 8,95 % | 17,93 % |

| Soltech Energy | 16,48 % | 21,71% |

| Plejd | -3,53 % | -1,13 % |

THQ Nordic

THQ Nordic: To new heights - Redeye (2019-03-15)

“The sales figure during the quarter came in at SEK 1381m, beating our projection by roughly 11%. The main driver was better sales within both THQN Games (Vienna) and the Partner Publishing business. Metro Exodus was released on Friday on the 15th of February, and data suggest a strong release and the critic reception has been good. Metro will be the main driver of revenue during Q5. In this update, we also dig into Satisfactory from Coffee Stain and the new acquisitions. THQ Nordic’s management team continues to show their profound competence in terms of capital allocation and value-adding acquisitions. With significant cash position, 77 ongoing game development projects and the most intriguing game releases to come we have a positive view of THQ Nordic’s prospects. We also raise our Base-case valuation slightly.”

Läs gärna hela analysen på Redeye: https://www.redeye.se/company/thq-nordic/582676/thq-nordic-new-heights

Carnegie Private Banking har THQ bland aktiecasen i torsdagsbrevet (2019-03-07)

Carnegie Private Banking skriver i dag om THQ och som banken lyfter in som ett av veckans aktiecase. Rådgivaren presenterar varje torsdag ett nytt aktiecase.

Aktierådet köp och riktkurs 240 kronor presenterades ursprungligen av Carnegie Securities den 14 februari i år.

“THQ Nordic förväntas enligt Carnegie Analys omsätta 5,6 miljarder kronor under 2019 med ett rörelseresultat på drygt 800 miljoner kronor. Med ett börsvärde på 19 miljarder kronor är THQ Nordic störst i den svenska börsnoterade dataspelsektorn. I slutet av februari genomfördes en riktad emission på 2,1 miljarder kronor, vilket enligt bolaget ska användas till att finansiera nya förvärv av varumärken, spelutvecklingsstudios eller andra tillgångar som kompletterar verksamheten”, sammanfattar Carnegie Private Banking.

Enligt Carnegie värderas THQ-aktien med 41 procent rabatt jämfört med Paradox men 20 procent premium jämfört med andra lokala och internationella jämförbara spelbolag

“I absoluta termer är EV/EBITA 17x på 2019 års prognos inte uppenbart billigt, men spelsektorns högsta vinsttillväxt och fortsatt M&A-aktivitet ger stöd åt aktien under 2019”, skriver Carnegie Private Banking.

Källa: Finwire

Satisfactory Early Access Launch Date trailer (2019-03-07)

Satisfactory som är skapat av THQ Nordic ägda Coffee Stain annonserade denna veckan datumet för spelsläppet. Se nedan vad som står om Satisfactory på Epic games sida.

Satisfactory is a first-person open-world factory building game with a dash of exploration and combat. Pioneering for FICSIT Incorporated means charting and exploiting an alien planet, battling alien lifeforms, creating multi-story factories, entering conveyor belt heaven, automating vehicles, and researching new technologies.

At FICSIT inc. you will take part in the Save the Day program, providing short-term solutions for long-term problems, possibly with the help of your friends.

Early Access launches March 19th! Created by Coffee Stain - https://www.epicgames.com/store/en-US/product/satisfactory/home

Pareto Securities höjer riktkursen (2019-02-26)

Pareto Securities höjer riktkursen för THQ Nordic till 250 kronor från 220 kronor. Rekommendationen köp upprepas.

THQ Nordic i blåsväder – höll frågestund på kontroversiell sajt (2019-02-26)

Lars Wingefors gästar Börslunch (2019-02-27)

THQ Nordics vd Lars Wingefors gästar Börslunch. Han svarar bland annat på frågor om THQ Nordics kritiserade frågestund på ett kontroversiellt forum och om företagsuppköp i samband med rapport.

THQ gör nyemission på 2,1 miljarder

Den riktade emission som gamingbolaget THQ flaggade på för på onsdagskvällen efter stängning kommer omfatta 11 miljoner B-aktier till kurs 190 kronor. Bolaget kommer därmed att tillföras 2.090 miljoner kronor.

Bolaget avser att använda likviden från den Riktade nyemissionen till att finansiera nya förvärv av varumärken, spelutvecklingsstudios eller andra tillgångar som kompletterar verksamheten, och möjliggöra en högre takt av investeringar i utvecklingen av Bolaget. Genom att teckningskursen i den Riktade nyemissionen har fastställs genom ett accelererat bookbuilding-förfarande är det styrelsens bedömning att teckningskursen är marknadsmässig.

Läs gärna denna intervju med Lars Wingefors (VD THQ Nordic) för att få en inblick i hur THQ Nordic arbetar. https://www.gamesindustry.biz/articles/2018-12-06-people-of-the-year-2018-lars-wingefors

THQ: Nordics Q4 rapport slog ställda förväntningar och annonserade även två förvärv. Läs mer här: https://www.avanza.se/placera/ovriga-nyheter/2019/02/14/thq-nordic-thq-nordic-strong-q4-in-line-with-high-expectations.html

Redeye höjer sin riktkurs för spelbolaget THQ Nordic som i ett basscenario nu ligger på 270 kronor, upp från tidigare 259 kronor. Dessutom kommer Metro Exodus släppas exklusivt hos Epic Games plattform istället för steam.

THQ Nordic är ett av Redeyes toppval (top picks) inom tekniksektorn för 2019.

THQ Nordic:s nästa stora spel är Metro Exodus som släpptes i 15/2. En succes för Metro Exodus kommer göra att kursen stiger ytterligare framöver.

Inlägg om THQ Nordic på Småbolagsraketer.se

https://smabolagsraketer.se/thq-nordic-forvarvar-australiensiska-18point2/

Minesto

Minesto på Introduce investors day (2019-03-12)

Vid årskiftet släpptes en betald analys (2018-12-19) av Minesto där de anser att motiverat värde är 9.10-14,5:-. Läs den gärna analysen här för att bilda er en egen uppfattning. Det känns som att det äntligen börjat hända saker i Minesto efter en lång period av stiltje. Ägde tidigare bolaget för över två år sedan och då pratades det om 2019-2020 som åren då bolaget skulle vara klara med sin pilotanläggning osv. Nyligen släpptes en video om vad som kommer härnäst i Wales.

Ytterligare en intervju med VD Martin Edlund om konkurrenskraften i Minestos energiteknik.

EU-parlamentet vill investera 150 miljarder kronor i klimatåtgärder https://t.co/nTp7Qx8ojW— Minesto (@MinestoAB) 18 januari 2019

Artikel i dailypost: The North Wales tidal potential that could plug some of the power gap left by Wylfa Newydd freeze

Now there are hopes the region can exploit the strong tidal currents around the coast with several projects being developed or in the early stages of planning. Läs hela artikeln här: https://www.dailypost.co.uk/business/business-news/north-wales-tidal-potential-could-15717457

Brittisk minister uttrycker stöd för marin energi

Under det brittiska underhusets sittning i torsdags talade Storbritanniens minister för näringsliv, energi och industriell strategi, Greg Clark, om möjligheterna för marin energi i norra Wales där Minesto är verksamma. Ministern uttryckte även den brittiska regeringens stöd för utvecklingen av sektorn för marin energi.

När Albert Owen, parlamentsledamot för Anglesey i Wales, frågade Greg Clark om finansiella stödmekanismer från den brittiska regeringen för större energiprojekt sa ministern att den brittiska regeringen ”vill fortsätta investera i innovation” och att ”vi kommer att arbeta med (marin energiteknik), som vi gjorde med sektorn för havsbaserad vind, för att få ned kostnaderna så att dessa tekniker kan vinna auktioner bredvid andra teknologier.” https://minesto.com/investor/nyheter/brittisk-minister-uttrycker-stöd-för-marin-energi#

Nyhet i BBC om Minesto med titeln ‘Wales losing marine energy investors after subsidy change’

Martin Edlund till BBC: “Energi från tidvatten är Wales nya kolindustri” Läs hela här: https://www.bbc.com/news/uk-wales-47042871

Sitdown med Minesto (2019-01-27)

Presentation från aktiekvällen i Göteborg (2019-02-04)

Minesto on ABS national TV news (2019-02-18)

Minesto ska genomföra studie av havsresursen i östra Karibiska havet (2019-02-26)

Miljöteknikbolaget Minesto ska studera havsresursen i östra Karibiska havet i syfte att utforska den potentiella utbyggnaden av Minestos havsenergiteknik Deep Green i regionen.

Bolaget har tecknat ett samförståndsavtal med Antigua och Barbudas regering för att gemensamt utforska möjligheterna att förse östra Karibien med förnybar havsenergi genom Minestos teknologi, enligt ett pressmeddelande.

“Vår teknologi skulle kunna utgöra en central komponent när Antigua och Barbudas regering ska ersätta dieselgeneratorer med kostnadseffektiv, tillförlitlig och ren elektricitet i olika tillämpningar, inklusive verksamheter som avsaltning av havsvatten“, - Martin Edlund, vd för Minesto.

Soltech Energy

Nytt inlägg: SolTech Energy: förvärv, analys och order

Rapportkommentarer Direkt: SolTech: 2019-02-26

VD har ordet from bokslutskommuniké (2019-02-21)

Bäste aktieägare och investerare!

Vi lägger ett spännande och utvecklande år bakom oss. Vi har satsat stora personella och ekonomiska resurser på att bygga en stabil plattform för framtiden vad gäller våra egenutvecklade produkter, verksamheten i Kina och inte minst ett ökat fokus på vår hemmamarknad. Vår omsättning ökar men vi visar minussiffror för året. Trots det känner jag att vi står starkare än någonsin inför framtiden med en bra produktportfölj, en starkare marknadstrend mot integrerad och estetisk solenergi, en väl fungerande a ärsmodell i Kina och inte minst en mycket lyckad inledning på vår nya förvärvsstrategi.

Förvärvsstrategi

Under fjärde kvartalet lanserade vi en ny förvärvsstrategi och i början av 2019 har vi redan förvärvat två bolag, Nyedal Solenergi och NP-Gruppen. Vi har direkt sett konkurrensfördelar inom försäljning, personal och inköp. Arbetet med att identi era ytterligare potentiella förvärvskandidater fortsätter med hög aktivitet och vi känner oss säkra på att detta är en ny och kompletterande väg mot framgång.

Estetisk och byggnadsintegrerad solenergi är enligt branschföreträdare i hela världen en klart ökande trend. Både privatpersoner och företag inser att värdet på deras hus/fastighet ökar om de installerar estetisk solenergi vid jämförelse med utanpåliggande solceller. Det är inom det integrerade segmentet den riktigt stora marknaden finns, både i Sverige och internationellt, och det är inom detta område vi skall vara den ledande aktören. Vi har tre produkter i denna kategori som vi ska satsa på under de kommande åren.

SolTech ShingEl och SolTech RooF tar fler och fler affärer från traditionella utanpåliggande kiselsolceller. Men det säljs fort- farande mest utanpåliggande kiselsolceller. Som alla skiften tar det tid att få marknaden att ta till sig nya produkter. Det tog ett antal år innan platt TV ́n tog över från tjock TV ́n. Vi liknar gärna utanpåliggande kiselceller med tjock TV ́n och våra produkter med platt TV ́n. Men nu när solenergimarknaden både boomar och mognar är vi säkra på att efterfrågan för integrerade solceller kommer att öka succesivt.

SolTech RooF SolTech ShingEl

SolTech Facade är vår fasadlösning som lanserades på Nordbyggmässan i april, 2018. Facade är en solcellsfasad som samtidigt ersätter traditionellt fasadmaterial. Vi har tillsammans med vår samarbetspartner, Sapa Building Systems bl. a utvecklat fasadinfästningen för solcellerna. En av de stora fördelarna med produkten, utöver den estetiska, är att den tillkommande investeringskostnaden, vid jämförelse med ett traditionellt fasadmaterial, återfås inom ett par år eftersom priset per kvm för SolTech Facade, endast är marginellt högre vid jämförelse med en traditionellt putsad fasad. SolTech Facade är en produkt som ligger helt rätt i tiden och vi har redan tagit affärer, både i Sverige och i Norge.

Integrerade solceller är inte alltid den bästa lösningen och nytt för SolTech är att vi även säljer och installerar utanpåliggande solceller via våra dotterbolag. Detta sker framförallt till offentlig sektor och företag. Denna marknad är stor och kommer alltid att finnas där, så att inte även tillgodose denna efterfrågan när möjlighet ges, vore fel beslut. Rätt solcell på rätt plats är en bra devis att arbeta efter.

I mars månad 2018 avyttrade SolTech det helägda dotterbolaget Wasa Rör. Syftet var att renodla verksamheten och fokusera alla resurser på koncernens affärsområden inom solenergi i Norden och i Kina. Försäljningen av Wasa Rör innebar att vi tappade närmare 30 Mkr i omsättning för året. Trots det landar vi på en ökad omsättning 2018 tack vare ökad försäljning av solenergi i Sverige och i Kina.

I Kina fortsätter ASRE att utvecklas starkt både försäljnings och resultatmässigt. Medtaget ett pågående förvärv om 24,44 MW har vi i dagsläget anläggningar motsvarande 92,82 megawatt (MW) installerade vilka på rullande 12 månaders period beräknas generera cirka 124,5 MSEK i löpande intäkt.

Vi har hittills finansierat expansionen i Kina genom att emittera gröna obligationer genom dotterbolaget Advanced SolTech Sweden AB (publ ASAB, i kombination med eget kapital från ägarna, SolTech Energy och Advanced Solar Power Hangzhou Inc, ASP och ett banklån från Bank of China. Under 2018 emitterade ASAB tre gröna obligationer, SOLT2-4, tillsammans med Avanza Bank som totalt genererade 346 MSEK. I januari 2019 emitterades en fyraårig obligation, SOLT5 i samarbete med JOOL Markets som riktades till institutionella investerare och tecknades till 170 MSEK. I skrivande stund har totalt 805 MSEK investerats i Kina och vi passerar snart 100 megawatt installerad solenergikapacitet med god lönsamhet.

I augusti 2018 o entliggjorde vi att en listning av ASAB kommer ske senhösten 2019 och att denna skulle föregås av en omorganisation, där ASRE skulle bli ett helägt dotterbolag till ASAB. En stor fördel för SolTech med denna notering är att bolaget inte löpande behöver stödja ASAB/ASRE med eget kapital för investeringar i Kina, vilket i sin tur betyder att SolTech kan fokusera mer på marknadsföring och försäljning av våra egna produkter via dotterbolag och vårt nätverk av återförsäljare. Läs gärna mer om denna fråga i Advanced SolTechs kommuniké som finns på www.advancedsoltech.com.

För att ytterligare fokusera på försäljningen av SolTechs produkter och parallellt säkerställa fortsatt tillväxt i Kina, beslutade SolTechs styrelse att undertecknad skulle utses till ny VD i Bolaget från och med den 31 augusti. Samtidigt tog före detta VD Frederic Telander över som ordförande, vilket också fastställdes på en extra bolagsstämma. Denna förändring gör att både den svenska och den kinesiska verksamheten får rätt fokus och Frederic och jag kan fortsatt jobba tätt ihop för koncernens bästa.

På koncernnivå ökar vår omsättning, trots försäljningenav Wasa Rör, och förlusten minskar avsevärt. Nästa steg är att gå från ”rött” till ”svart”, dvs. att börja tjäna pengar. Här kommer SolTech ShingEl, SolTech RooF och SolTech Facade att bidra till vår kommande tillväxt och lönsamhet. Ovanpå detta räknar vi med en stark utveckling hos våra be ntliga och kom- mande dotterbolag.

Samtidigt fortsätter ASRE att växa enligt plan i Kina och här noterar vi en omsättningsökning från 20 till 48,8 MSEK vid jämförelse med föregående år. I takt med att vi tillför ytterligare nansiering kommer ASRE:s verksamhet att växa än mer med målet att år 2021 inneha en installerad kapacitet om 605 MW som år 2022 beräknas vara fullt ansluten till elnätet.

Att först utveckla och sedan med framgång sälja egnaprodukter tar betydligt längre tid än att starta ett säljbolag och jobba med importerade standardprodukter. I princip alla som jobbar med solceller i dag tror att marknaden inom kort till stor del kommer att bestå av integrerade och estetiska solceller som fyller era funktioner i ett. På denna marknad är SolTech med dotterbolag och återförsäljare mycket väl positionerade.

Slutligen är jag glad och inspirerad över att ha tagit över

som VD och kommer med mina kompetenta medarbetare, både inom SolTech och i våra dotterbolag, göra allt för att bygga ett riktigt framgångsrikt och vinstgivande företag som genererar god avkastning för våra aktieägare.

Med vänliga hälsningar,

Stefan Ölander, VD

Plejd

Kvartalsrapport fyra (2019-02-25)

Teknikbolaget Plejd nära på dubblade omsättningen i fjärde kvartalet jämfört med samma period året innan. Bolaget rapporterar samtidigt en förlust mot föregående periods vinst.

Omsättningen uppgick till 19,2 miljoner kronor (9,9), en ökning med 94 procent mot föregående år.

Ebitda-resultat blev -1,2 miljoner kronor (0,8).

Rörelseresultatet samt resultatet före och efter skatt blev -1,5 miljoner kronor (0,2). Resultat per aktie hamnade på -0,38 kronor (-0,027).

Plejd säger sig, likt i tredje kvartalet, ha blivit påverkat av den så kallade “Bullwhipeffekten” där distributionskedjan hade bunkrat på sig lager under tiden bolaget hade svårigheter med leveranser.

“Effekten av detta blev skev försäljning i relation till installationer under andra halvan av 2018 samt en större temporär negativ påverkan på kassan i fjärde kvartalet till följd av förhöjda lagernivåer” - vd Babak Esfahani i rapporten.

Under 2019 ska bolaget “fortsatt exekvera med maximal tillväxt som målsättning”, dels genom nya produkter och dels via nya marknader.

“Försäljningen i Norge är igång och våra produkter återfnns hos ledande grossister i landet. Finland väntas vara på banan inom kort och utvärdering av fler marknader främst i Europa pågår parallellt”, uppger Plejd-chefen.

Plejd fick nyligen en köprekommendation av affärsvärlden:

“Efter höstens kursfall handlas Plejds aktie nu till ett p/s-tal runt 4, vilket är ett kraftigt tapp från p/s 9 för ett år sedan. Affärsvärlden anser att det är en låg värdering för ett tillväxtbolag som nu växer såväl i produktsortiment som på geografiska marknader. Med tanke på att bolaget under hösten har gått in i Norge och Finland finns det risk för att Affärsvärldens omsättningsprognos på 100 miljoner kronor för 2018 hamnar i underkant. Köp Plejd - till hög risk.”

Bolag under bevakning

- Inga speciella bolag denna veckan

Mina Innehav

Har du inte konto på Shareville (widgeten fungerar inte mobilversionen), läs gärna senaste portföljrapporten här istället: Min portfölj