Inledning

Dags för ännu en veckorapport och det blev en hel del jobb även med denna. Några bolag såldes av under veckan och nya tillkom. Framförallt har jag tagit tag i saken och köp in ett par bolag från USA-börsen!.

I övrigt var det en otroligt svettiga vecka där jag mer eller mindre var “all-in” i Cell Impcat som i början fortsatte att dippa för att sedan få en kraftig impulse upp, för att sedan krascha dagen efter. I det hela får jag ändå vara nöjd med att portföljen slutade upp över 5 %, men mycket vill ha mer.

Inför vecka 37

Har valt att ha en ovanligt stor kassa (ca 20 %) inför nästa vecka eftersom det känns som vi står inför en väldigt turbulent vecka (fick ju se en försmak tors-fredag denna veckan). Tycker nästan alla småbolag flyger hit och dit numera och det känns lite ohälsosamt när många bolag ligger och nosar på ATH. Magkänslan säger att vi står inför en större rekyl på börsen inom kort vilket även kommer slå mot småbolagen. Hade gärna haft stor kassa men har så otroligt svårt att inte vara fulltinvesterad hela tiden. Innerst inne är jag bullish inför hösten!

Upplägg

Bolagen ligger i storleksordning med minsta innehavet först och ni ser % andel i rubriken inom parentes. Varje bolag har även en kort introduktion, fundamental analys, teknisk analys och en kommentar till varför jag äger bolaget. Nytt för denna veckan är att jag även lagt in vilka bolag jag bevakar för att hitta nytt ingångsläge!

Hoppas ni gillar upplägget och kom gärna med förbättringsförslag framöver! Vill även tacka alla som ville vara med och bidra med sina tekniska analyser på bolagen!

Alla innehav inför vecka 37

Xpeng Inc (2,63 %)

Kort intro Xpeng

XPeng är verksamma inom fordonsindustrin. Bolaget är specialiserade inom tillverkning och utveckling av elfordon. Exempel på fordon som tillverkas är SUV och sportbilar. Utöver huvudverksamheten erbjuder bolaget även kringtjänster som servicenätverk. Bolaget bedriver verksamhet med ett flertal produktionsanläggningar primärt på den kinesiska marknaden. Bolaget grundades 2015 och har sitt huvudkontor i Kina.

Fundamental analys av Xpeng

Kunde inte hitta någon än så länge. Lägger till när jag hittar en.

Teknisk analys av Xpeng

Nyligen noterad aktie så går inte göra någon Teknisk analys ännu på Xpeng.

Varför äger jag Xpeng?

Kina storsatsar på förnyelsebar energi och elektrifiering. Jag tror inte att Kina kommer låta Tesla (amerikanskt bolag) dominera den inhemska marknaden. Xpeng är ett mindre innehav och var intresserad av en position redan vid börsintroduktionen men avvaktade istället tills när hypen lagt sig lite. Utvecklar mer i kommande rapporter.

Kolla gärna in recensionen av Xpeng P7 nedan

Intressant artikel gällande de kinesiska EV bolagen. https://asia.nikkei.com/Business/Business-Spotlight/China-s-local-governments-ride-to-the-rescue-of-EV-startups

NIO Inc (2,77 %)

Kort intro till NIO Inc

Nio är en kinesisk biltillverkare som konstruerar, tillverkar och säljer smarta och anslutna elfordon. Företaget tillverkar självgående elektriska fordon med nästa generations teknik och artificiell intelligens. Företaget tillverkar bland annat en sju-sits byggd i aluminiumlegering elektrisk SUV. Företaget säljer elfordon och batteriladdningsutrustning i hela världen.

Fundamental analys av Nio Inc

Har inte hittat någon grundlig analys ännu men rätt nytt innehav (ska leta i veckan). Detta är data från appen Webull gällande NIO Inc där 13 analyser gett bolaget olika riktkurser. Nuvarande kurs 17.98 $

Teknisk analys av Nio Inc

Veckans tekniska analys av NIO Inc är gjord av Borsanalytikern på Instagram.

NIO Inc endagsgraf

Aktien är inne i en stigande trendkanal och har nyligen testat kanaltaket och hittat ett motståndszon. Zonen har testats två gånger och båda gav en rejection och skapade en möjlig dubbel topp. Kortsiktigt ser det ut som att aktien kommer fortsätta neråt och testa stödet. Både på trendkanalen men även förra toppen på 16.44 $. Både Stochastic och RSI visar en vändning neråt från överköpt och tyder på nedgång. Även MACD ser ut att vända neråt. Dessa är i dagsgrafen.

Jag skulle bevaka kursen och se hur den reagerar vid stödet, vänder den där så är nästa nivå att bevaka motståndszonen vid 20.30 $ - 21.05 $. Den skulle behövas brytas och INTE ge en rejection igen och skapa en trippel topp, det är en bearish signal. Bryts stödet på 16.44 $ finns det nästa stöd vid 10.46 $. Vid positivt scenario kan kursen gå upp mot trendkanalens tak igen och då har jag satt target 1 på 23.93 $ (33% från dagens kurs) och target 2 på 27.47 $ (52% från dagens kurs).

Detta ska inte ses som en köprek, gör er egen analys!

// Börsanalytikern

Följ Borsanalytikern för med TA-Analyser likt denna.

Varför äger jag Nio Inc?

Har hört mycket om NIO Inc här och var hela tiden men aldrig riktigt tagit tag i saken och köpt mig en position. I fredags tog jag dock tag i saken och köpte mig en initial position i den stora dippen. Jag är en som tror att Tesla sakta men säkert kommer tappa sin ledande position och alla vill väl inte köra samma bil? NIO kom även med en fin uppdatering för Augusti! Utvecklar mer i kommande rapporter.

Läs hela uppdateringen här: https://ir.nio.com/news-events/news-releases/news-release-details/nio-inc-provides-august-2020-delivery-update/

TopRight Nordic (2,95 %)

Kort intro till TopRight Nordic

TopRight Nordic är specialiserade inom lösningar för ljusteknik. Verksamheten utgår idag ifrån tre affärsområden: Smart Glas, Bright Safety och Bright Attention. En stor del av produkterna används inom säkerhet för vägar där vardera affärsområde är inriktade mot flexibla glas, böjbar och stöttålig ljusteknik, samt animerade dekaler och övriga ljuspaneler. Bolaget har sitt huvudkontor i Stockholm.

Fundamental analys av TopRight Nordic

Tyvärr finns det ingen publicerad fundamental analys av TopRigh Nordic just nu. När en publiceras kommer jag lägga till den här.

Teknisk analys TopRight Nordic

Veckans tekniska analys av TopRight Nordic presenteras av Dawbors på Instagram.

Topright Nordic inför veckan

Aktien har fallit i en nedåtgående trend från den senaste veckan vilket den har fått fint stöd på 9,80 kr. Från det stödet har den samlat styrka. Det vi ser är att aktien konsoliderar just nu mellan spannet på 10 kr och 12 kr vilket den gjort under ett tag men det som är positivt är att vi har två stigande bottnar och två stigande bottnar vilket kan indikera på att nästa impuls på bör ta ut motståndet på senaste toppen på 12,86 kr. Vi har fortfarande starka motstånd på ca 10,80 – 11,00 kr och även ett motstånd runt 12,00 kr. Tittar vi på övriga indikatorer ser vi att RSI visar att aktien är på väg att bli översåld och %R samt St och ger en indikation på att det blir något upplyft. Vi har skapat en flagga från senaste rekylen neråt här får vi se hur aktien rör sig inom flaggan

Vill ni ha mer tekniska-analyser likt denna följ Dawbors på Instagram.

Varför jag äger TopRight Nordic

TopRight har haft en grym orderingång under första halvan av 2020 även fast coronapandemin härjade. Så pass att man fick revidera upp sitt omsättningsmål uppåt till 160 Msek under 2020. Trigger i TopRight framöver är fortsatta ordrar till showrooms för Polestar och deras smarta lysrör som gjort succe på i olika ICA butiker och som för närvarande testas i ullared bla. Tyvärr tyngs nu kursen av ett större insynsförsäljning men det kom även mindre insynsköp i närtid. Vi får se hur det utvecklar sig nästa vecka!

Nedan ser ni två argument varför jag äger Topright Nordic

Fastator (5,96 %)

Kort intro Fastator

Fastator är ett investmentbolag. Bolaget investerar huvudsakligen i entreprenörsdrivna fastighetsbolag där bolaget genom aktivt och långsiktigt ägande bidrar till att utveckla bolagen och skapa aktieägarvärde. Kapital tillförs till bolaget via såväl aktier, obligationer och diverse hybridkapital. Bolaget grundades 2011 och har sitt huvudkontor i Stockholm.

Fundamental analys av Fastator

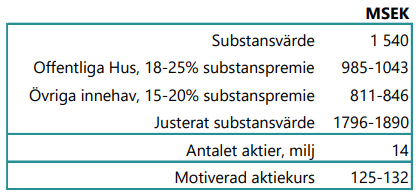

“Vi beräknar här en substanspremie på mellan 15 och 20 procent. Detta ger oss en riktkurs på ett värde på mellan 125 och 132 kronor för Fastator. Vi anser det därmed fortsatt rimligt att värdera Fastator till en premie, till följd av det diversifierade innehavet och de ökade förvaltningstjänsterna. ” - Nils Hellström Analysguiden 2020-08-26

Länk till hela analysen: https://www.aktiespararna.se/sites/default/files/fastator_q2_uppdatering.pdf

Teknisk analys Fastator

Veckans tekniska analys av Fastator presenteras av Din_Tekniskaanalys på Instagram.

Månadsgraf av Fastator

Fastator sprängde förra veckans bull-target som låg på 130 kronor/aktie. Aktien har nu gjort en toppformation runt 140 kronor och har signalerat en rekyl. RSI indikerar negativ divergens och williams %R signalerar överköpt.

Första tecknet på att en uppgångfas är avslutad, är en stängning under föregående dags lägsta, vilket fastator inte riktigt har gjort och därför är den inte helt tekniskt negativ än. En stängning under 130 på måndag kommer signalera en säljsignal och i det läget ska aktien med stor sannolikhet ta en tur ner till 120 kronorsnivån för att samla styrka.

Aktien är svagt negativ - detta är ingen köp/säljrekommendation. Alla för egen analys vid handel med finansiella instrument.

För mer TA-analyser som denna följ Din_TA på instagram.

Varför äger jag Fastator?

Framförallt tycker jag Fastators ledning och styrelse är imponerande och det känns som ett välskött bolag. Min plan är att fastator ska bli mitt långsiktiga utdelnings och fastighetsinnehav. Triggers framöver är noteringen av deras dotterbolag i höst (offentliga hus) vilket jag tror kommer bli en väldigt framgångsrik notering. Min personliga åsikt är att fastighetsbolagen kommer att göra en comeback i höst.

Ferroamp Elektronik (6,64 %)

Kort intro Ferroamp Elektronik

Ferroamp Elektronik är verksamma inom cleantech sektorn. Inom bolaget utvecklas en rad olika modulära system och tekniska plattformar för energilagring. Lösningarna används huvudsakligen i fastigheter, men används även i integration med laddning av diverse elfordon. Störst verksamhet återfinns inom den nordiska marknaden. Bolaget grundades under 2010 och har sitt huvudkontor i Spånga.

Läs gärna min gamla presentation av Ferroamp

Fundamental analys av Ferroamp Elektronik

“Vi höjer våra långsiktiga försäljningsprognoser, vilket resulterar i en höjd riktkurs. Vi ser ett motiverat värde på 71 kr per aktie. Om vårt scenario infaller ser aktien attraktiv värderad ut på 1,59 gånger EV/S för 2022.” André Netzén Örn, Analysguiden. 2020-08-26

Läs hela analysen här: https://www.aktiespararna.se/sites/default/files/ferroamp_q2_2020.pdf

Teknisk analys av Ferroamp Elektronik

Återanvänder förra veckans tekniska analys av Ferroamp presenteras av TigersTrading på Instagram.

Veckograf

Ferroamp befinner sig på lång sikt i en stark uppåtgående trend. Det framgår tydligt i grafen att aktien inte riktigt har återhämtat sig lika bra som många andra aktier efter corona-kraschen. Nu ser den dock, utifrån veckografen, redo ut att kunna bryta upp och söka sig mot ATH. Analyserar man prisstrukturen utifrån 1W-grafen kan man både se en stigande trendkanal och en uppåtgående triangel, som bildats sedan i mars. Senaste veckorna har aktien varit uppe och nosat på triangel-/kanaltaket men inte lyckats bryta ut. Det är ett väldigt gott tecken att aktien bildar högre och högre bottnar samtidigt som samma envisa motstånd på 68 kr testas om och om igen. För varje gång motståndet testas, speciellt om det är under kort tid, blir det svagare, och sannolikheten ökar för att det nästa gång kommer att brytas. Motståndet vid 68 kr är särskilt viktigt eftersom det också ligger mitt i inverse golden box, där de med högt GAV som bara vill ta sig ur aktien tenderar att sälja av. MACD har korsat bullish och befinner sig över 0-nivån vilket inte kan ses som något annat än positivt. Det är värt att nämna att det fortfarande finns ”plats” - i den mening att analysen fortfarande är giltig - för en liten rekyl ned mot trendgolvet innan ett eventuellt utbrott över 68 kr.

Dagsgrafen

Dagsgrafen ger oss en något mer detaljerad bild av den prisstruktur vi redan såg i veckografen. Något annat vi kan observera här är att vi senaste dagarna haft väldigt låg aktivitet, i form av små candles samt låg volym. Detta indikerar en temporär jämvikt mellan köpare och säljare - båda sidorna är överens om priset. Men framförallt är detta tekniskt sett en volatilitetskontraktion - en sorts kraftansamling - som många gånger leder till en explosiv impulsrörelse i någon riktning. I detta fall anser jag att tjurarna har oddsen på sin sida. Uppskattad sannolikhet: ca 60-70% att vi får ett utbrott över 68 kr (istället för en punktering av senaste botten på 56 kr).

Tas 68 kr ut och vi ser en stängning över den nivån så förväntar jag mig att detta genererar en impuls stark nog att ta Ferroamp upp till åtminstone ATH och troligtvis ännu högre, mot triangelformationens målkurs på ca 95 kr. Den potentiella risken i detta, ett bear-scenario, är att hela uppåtrörelsen efter corona-dippen endast blir en rekyl, som efter flera misslyckade försök att bryta över det starka motståndet vid inverse fib 0.5-0.618, resulterar i att aktien nekas passage genom 68 kr, för att därefter bryta nedåttrenden och påbörja nästa impuls nedåt.

För att sammanfatta det hela bedömer jag att FERRO, utifrån den tydliga prisstrukturen, bör få ett utbrott över 68 kr väldigt snart och därefter röra sig vidare mot ATH. Skulle den senaste botten kring 56 kr tas ut så förväntas mer nedsida.

För mer tekniska analyser likt denna följ TigersTrading på instagram!

Varför jag äger Ferroamp Elektronik?

Jag har mer eller mindre ägt Ferroamp sedan deras notering förra året. Gjorde en fin vinst på bolaget förra året och kursen har länge legat still under året. Tycker dock att Ferroamp fortsätter leverera fin omsättning och det känns inte som att påverkan av corona blir allt för stor. Det är under detta året Ferroamps produkter ska ta nästa steg och massproduceras/industrialiseras och självklart förskjuter coronapandemin detta lite men tror ferroamp kommer ha ett fint andra halvår. I övrigt tycker jag att ferroamp är ett väldigt välskött bolag och ledningen har verkligen gjort det bra sedan noteringen. Ferroamp är nog mitt favoritbolag som jag nog alltid kommer äga, om det inte händer något exceptionellt.

Sivers IMA (6,98 %)

Kort intro Sivers IMA

Sivers IMA Holding är ett teknikbolag som säljer chip och integrerade moduler. Bolaget utvecklar RF-chip och antenner för avancerade 5G system till data- och telekommunikationsnät. Utöver tillverkar bolaget halvledarbaserade optiska produkter till optiska fibernät, sensorer och optisk trådlödskommunikation (Li-Fi). Lösningarna används exempelvis inom fiber till hemmet, i datacenters, säkerhetslösningar samt i fordon. Huvudkontoret ligger i Kista.

Fundamental analys av Sivers IMA

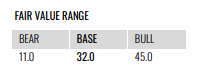

“Det nya intervallet i värderingen löper mellan 11-45 kronor (“bear”- till “bull”-scenario), också det en höjning från tidigare intervall på 7-37 kronor, enligt en analys.

Redeye hänvisar till att både analyshuset självt och aktiemarknaden bedöms ha undervärderat potentialen i Sivers IMA:s större CPE-kund såväl som bolagets Fortune 100-kund.

“I vårt basscenario antar vi att Sivers IMA kan nå en 27-procentig ebit-marginal under 2023 och ett genomsnitt på 30 procent från 2024 och framåt”, skriver Redeye och påpekar att detta är analyshusets syn på lång sikt.

På kort sikt räknar Redeye med att viss vinsthemtagning kan ske i aktien samtidigt som ny finansiering kan tynga aktietrenden.” PM Avanza

Läs hela analysen här: https://s3-eu-west-1.amazonaws.com/rdey-cms-prod/app/uploads/2020/08/sivers-ima-q220-pdf1.pdf

Teknisk analys av Sivers IMA

Inte så mycket som hänt sedan förra veckans tekniska analys av Sivers IMA som presenteras av Ung Analytiker på Instagram. (återanvänder den gamla)

Sivers har haft en starkt positiv kursutveckling sedan mars 2020 och avkastat över 500%. Uppgången har varit i princip spikrakt uppåt och det är nästan inte förrän nu som den har börjat röra sig i sidled, konsoliderat. Därav befinner vi oss i mycket kritiska nivåer där aktien snart måste välja vad nästa riktning är. Nivåer som är viktiga att hålla koll på är markerade som boxar i grafen. Riktning oklar - men ser ut att vela testa 30kr och sedan får vi se hur aktien reagerar därifrån. Som trader köper du dock INTE aktien i hopp om att den tar 30kr då det är allt för riskabelt när aktien konsoliderar! 🙂 Vänta på någon av scenariona som målas upp i grafen.

OBS. Inget i analysen ska se som sälj/köpråd av värdepapper

För mer TA-analyser som denna följ Ung Analytiker på Instagram.

Varför äger jag Sivers IMA?

Min investeringsresa (har faktiskt inte ägt dem så länge) i Sivers IMA började faktiskt genom ett tips från en följare på instagram som var väl insatt i Sivers IMA. Jag valde att gå vidare med tipsen och tittade på en presentation av bolaget och valde sedan att ta en initial position på grund av potentialen om ett genombrott skulle ske. Dessutom ville jag gärna ha en positionering inom 5G. Turligt nog fick Sivers inom kort efteråt en väldigt stor order på 480 msek!. Visst kursen har rusat på senare tid men ser en otrolig potential framöver för Sivers (mycket på gång) och jag valde faktiskt att öka min position igen i fredags. Dessutom kom nyligen ett insynköp på 5000 aktier till en kurs på 29,82:- (stängningskurs i fredags var 26:-). Planen framöver är att göra en mer fullständig presentation av Sivers IMA på hemsidan längre fram.

Lyssna gärna på VD Anders storm i senaste avsnittet av Penserpodden

Två VD intervjuer jag kan rekommendera

Sivers IMA: Interview with CEO Anders Storm (video) | Redeye

Teknisk analys Sivers IMA

Nikola Corporation (8,43 %)

Kort intro Nikola Corporation

Nikola Motor är verksamma inom fordonsindustrin. Bolaget är specialiserade inom utveckling av eldrivna fordon samt tillhörande komponenter. Produktportföljen är bred och inkluderar eldrivna lastbilar, truckar samt större fyrhjulingar. Utöver huvudverksamheten erbjuds eftermarknadsservice, support och underhåll. Verksamhet innehas på global nivå, med störst närvaro inom dem nordamerikanska marknaden.

Fundamental analys av Nikola Corporations

Tyvärr har jag inte sett någon heltäckande analys ännu men verkar finnas fem analytiker som satt riktkurser på Nikola i dagsläget.

Teknisk analys av Nikola Corporation

NKLA : When will TESLA rival go up? by Chart-read on TradingView.com

Varför äger jag Nikola Corporation?

Denna video visar faktiskt ganska bra varför jag vill äga Nikola. Se den gärna så förstår ni “caset”. Fyller ut mer kommande veckor!

Finns en hel del triggers i närtid med

$NKLA Reminder: Many Catalysts/Announcements are coming these next weeks & months going into Nikola World 2020

— Alex Cutler (@alexcutler247) September 1, 2020

•Nikola Badger Partnership

•Fueling Station Partnership

•Fully Operational Badger Unveil at Nikola World

•Potential New Contracts@nikolamotor @nikolatrevor pic.twitter.com/YYQMYpObdY

Mycket bra poddavsnitt där Jason ställer de svåra frågorna till Trevor

Plug Power (9,08 %)

Kort intro till Plug Power

Plug Power konstruerar, utvecklar, tillverkar och kommersialiserar bränslecellsystem för elektriska lyftkransbilar och materialhanteringsutrustning. Bolaget erbjuder sina produkter globalt till detaljhandel, livsmedelsbutiker och institutionella matdistributionscentraler samt tillverkningsanläggningar. Företaget grundades 1997 och har sitt huvudkontor i New York, USA.

Fundamental analys Plug Power

Tyvärr har jag inte sett någon heltäckande analys ännu men verkar finnas fem analytiker som satt riktkurser på Plug Power i dagsläget.

Teknisk analys av Plug Power

Blev en teknisk analys från tradingview.

PLUG Buy in last opportunity!! by menstekton369 on TradingView.com

Varför äger jag Plug Power?

Som många kanske förstått är jag ganska insnöad på vätgas och bränsleceller och Plug Power är nog det bolaget som kommit längst. Deras “forklifts” som drivs av vätgas används redan bla hos Amazon, Wallmart och Home Depot. Att driva gaffeltruckarna på vätgas har stora fördelar jämfört med eldrivna där laddningen går mycket snabbare (personalen behöver inte vänta på laddningen mm) och prestandan är bättre under hela laddningen. När bolag som Amazon och Wallmart redan insett fördelarna och lär expandera sina orders framöver! Nu när jag gjort min initiala reserach vill jag öka i Plug Power, detta är bara början!

Ska försöka få tid till en full presentation av Plug Power på hemsidan framöver!

Plug Power expanderar till Japan!

CEO pratar om senaste rekordrapporten! (nämner IKEA)

Mycket bra avsnitt med Sanjay från Plug power! Rekommenderas starkt!

Quickbit (13,47 %)

Kort intro till Quickbit

Quickbit är ett fintechbolag. Bolagets kompetens återfinns inom utveckling av tekniska lösningar för kryptovalutor samt blockchain, där bolaget erbjuder betalningslösningar samt möjligheten till E-handel. Kunderna återfinns runtom i Europa och Nordamerika, med huvudkontoret i Stockholm. Se gärna mina tidigare inlägg om Quickbit här:

Fundamental analys av Quickbit

Tyvärr finns det nog ingen sådan i dagsläget men lägger till vid tillfälle.

Teknisk analys av Quickbit

Veckans tekniska analys av Quickbit presenteras av Din_Tekniskaanalys på Instagram.

Quickbit månadsgraf

Quickbit handlas återigen i en triangel och har nu indikerat en rekyl. RSI och Stochastic RSI (väldigt snarlika indikatorer) indikerar att aktien är överköpt och att den behöver en rekyl ner innan ytterligare en uppgång. Aktien ska enligt min analys ner runt 5-10% innan vi får en längre uppgång. (det här förutsätter att fonden aurentum inte kommer in och köper upp kursen). “Worst” case scenario är att aktien letar sig ner till trendgolvet vid 9-9-2 kronor.

Än så länge har aktien inte gjort en stängning lägre än föregående dags lägsta och därför är jag även här endast svagt negativ.

Target 14.5 kronor på medellång sikt kvarstår för mig. Detta är ingen köp/säljrekommendation. Alla gör egen analys vid handled med finansiella instrument.

Varför äger jag Quickbit?

Har en hatkärlek till Quickbit! Hittills har jag nog bara förlorat pengar på aktien men rent fundamentalt tror jag att vändningen kan vara här nu! När jag sålde mitt innehav tidigare i år var det för att det var allt för turbulent runt företaget (corona, fonden osv) och valde att avvakta tills det lugnat ner sig lite igen. Nu tycker jag mig se ett ljus i tunneln och det har haglat insynsköp från personalen och fonden verkar hålla sitt löfte att köpa aktier över marknaden (köpte initiala positionen på 14:- så de lär köpa på ett bra tag till för att sänka sitt gav). Dessutom verkar Quickbit anställa friskt vilket skulle vara konstigt om det inte stod rätt till med finanserna 😉

Bambuser (20,5 %)

Kort intro Bambuser

Bambuser är ett teknikbolag verksamma inom livevideosegment. Användare kopplar upp sig mot bolagets IRS-plattform till en kostnad baserat på nyttjandegrad, där plattformen möjliggör strömning av livevideo från mobiltelefonen till internet. Idag används företagets tjänster främst inom B2B segmentet. Bolaget grundades 2007 och har idag sitt huvudkontor i Stockholm.

Fundamental analys av Bambuser

Tyvärr kunde jag inte hitta någon publicerad fundamental analys av Bambuser i dagsläget. Lägger till så fort det finns ute.

Teknsik analys av Bambuser

Återanvänder förra veckans tekniska analys av Bambuser som presenteras av TigersTrading på Instagram.

Bambuser veckografen

Bambuser är på lång sikt positiv då aktien handlas i en uppåtgående trend. Under de senaste två månaderna har aktien fått se en parabolisk uppgång som i vanlig ordning (för den typen av uppgångar) efter ett klimax avslutades med ett plötsligt ras. Tittar vi på veckografen ser vi att EMA 20 väglett aktien väldigt bra tidigare, och fungerat som en trampolinnivå - så fort priset efter en stark uppgång fallit tillbaka till medelvärdet har priset skjutit upp. På samma sätt har Fibonaccis golden zone (retracement 0.5-0.618) fångat upp rekyler i denna aktie väldigt träffsäkert. Prismässigt vill jag kommentera det gigantiska vecko-candlet vi såg häromveckan. Det i kombination med den extremt höga volymen samma vecka, indikerar att ett köpklimax nåtts, vilket innebär att en längre konsolidering kan förväntas. RSI befinner sig sedan våren 2019 i en stark uppåttrend och visar ännu inga tecken på svaghet, men kan rimligtvis förväntas bryta sin uppåttrend kommande veckor. Detta eftersom det prismässigt är relativt stor fallhöjd till närmsta viktiga stöd i veckografen (EMA 20 kring 7,8 kr samt tidigare toppar kring 7-7,5 kr), vilket får mig att tro att aktien inte är redo för en ny impuls upp riktigt än och troligtvis ska ner djupare innan botten är satt.

Bambuser dagsgrafen

I dagsgrafen ser vi strukturen ännu tydligare - rakt upp, rakt ner. Bambuser fick sig en alldeles för snabb ökning under för kort tid som resulterade i det vi ser nu - något som liknar ett eiffeltorn i grafen. Efter ett sådant kollaps med rekordhög volym på toppen, förväntas inget annat än en längre konsolidering. Eventuella uppstudsar i denna situation, som utifrån ett kortare perspektiv kan se ut som början på nya impulser, är inte sällan bara rekyler som sätter taket för en kommande konsoliderings-range. I fredags studsade aktien upp från golden zone och stängde med en ”bullish hammer”, som i ett vakuum är en väldigt positiv candlestick-formation. Generellt sett hade jag sett detta som en indikation på att en vändning är att vänta, men utifrån kontexten i Bambuser ser det snarare bara ut som en motreaktion efter det kraftiga fallet. Jag förväntar mig ändå att detta kan generera en liten studs upp kommande dagar, men troligtvis inte mer än så. EMA 100 är i dagsgrafen utritad i grönt och har här gjort samma sak som EMA 20 i veckografen, d.v.s. agerat starkt stöd. Förmodligen går Bambuser även denna gång ner och testar EMA 100, för att därefter eventuellt börja leta sig upp mot ATH igen. MACD har korsat bearish och RSI har brutit under 49 punkter som tidigare agerat stödnivå.

Beroende på hur långt ner denna rekyl sträcker sig hamnar inverse Fibonacci golden zone olika högt upp. Om botten mot förmodan nu är satt i denna rekyl så förväntas aktien ha svårigheter att ta sig förbi 0.618-nivån, d.v.s. 12,8 kr. Skulle aktien ändå lyckas stänga över den nivån så förväntas ATH testas, men en eventuell ytterligare impuls över ATH nästa vecka lär vara väldigt kortlivad då bensinen ser ut att vara i princip helt slut i Bambusers tank. Punkteras 7 kr är aktien under alla viktiga stödnivåer, och därmed förväntas vidare nedgång.

Sammanfattning

Sammanfattningsvis ser Bambuser mer eller mindre slutkörd ut efter sin paraboliska uppgång. Visserligen har den fallit en hel del redan, men den ser inte ut att ha kraft nog för att påbörja nästa impuls riktigt än. Jag är neutral till aktien och förväntar mig sidledes rörelse mellan 7,5-12,8 kr kommande veckorna. Punkteras 7 kr förväntas ett ännu större fall

För mer tekniska analyser likt denna följ TigersTrading på instagram!

Varför äger jag Bambuser?

Jag fick initialt upp ögonen vid senaste emissionen där bland annat Tin Ny Teknik och Consensus småbolag deltog.

Tycker även att deras produkt ligger helt rätt i tiden och det känns som tillväxtresan bara börjat! Bambuser har även efter emssionen en väldigt stor kassa, så lär inte behöva kaptial på ett bra tag iaf och ökade omsättningen kraftigt i senaste kvartalet. Lyssnade även på ett poddavsnitt där VD:n var med och fick ett bra intryck av henne (viktigt för mig). Dessutom har det nyligen i dippen kommit en rad insynsköp vilket jag ser som väldigt positivt. Jag förstår dem som tycker värderingen är alldeles för hög men det är den väl på väldigt många småbolag (även stora som Tesla).

Live shopping med HM

Kassa (20,56 %)

Har en ovanligt hög kassa inför nästa vecka! Jag kommer försöka hålla lite högre kassa framöver men det kommer bli svårt. Kommer kanske göra lite kortare swings under veckan med kassan.

Bolag under bevakning

- ZignSec

- Soltech Energy

- Inzile

- Cell Impact

- EG7

- Artificial Solutions Intern

- Divio

- Fler bolag från USA

Följa gärna mig på Facebook , Twitter eller Instagram!

Med vänliga hälsningar

Niclas Vestlund/Småbolagsraketer.se